SERVICE PHONE

13899998888

SERVICE PHONE

13899998888发布时间:2025-09-11 05:37:37 点击量:

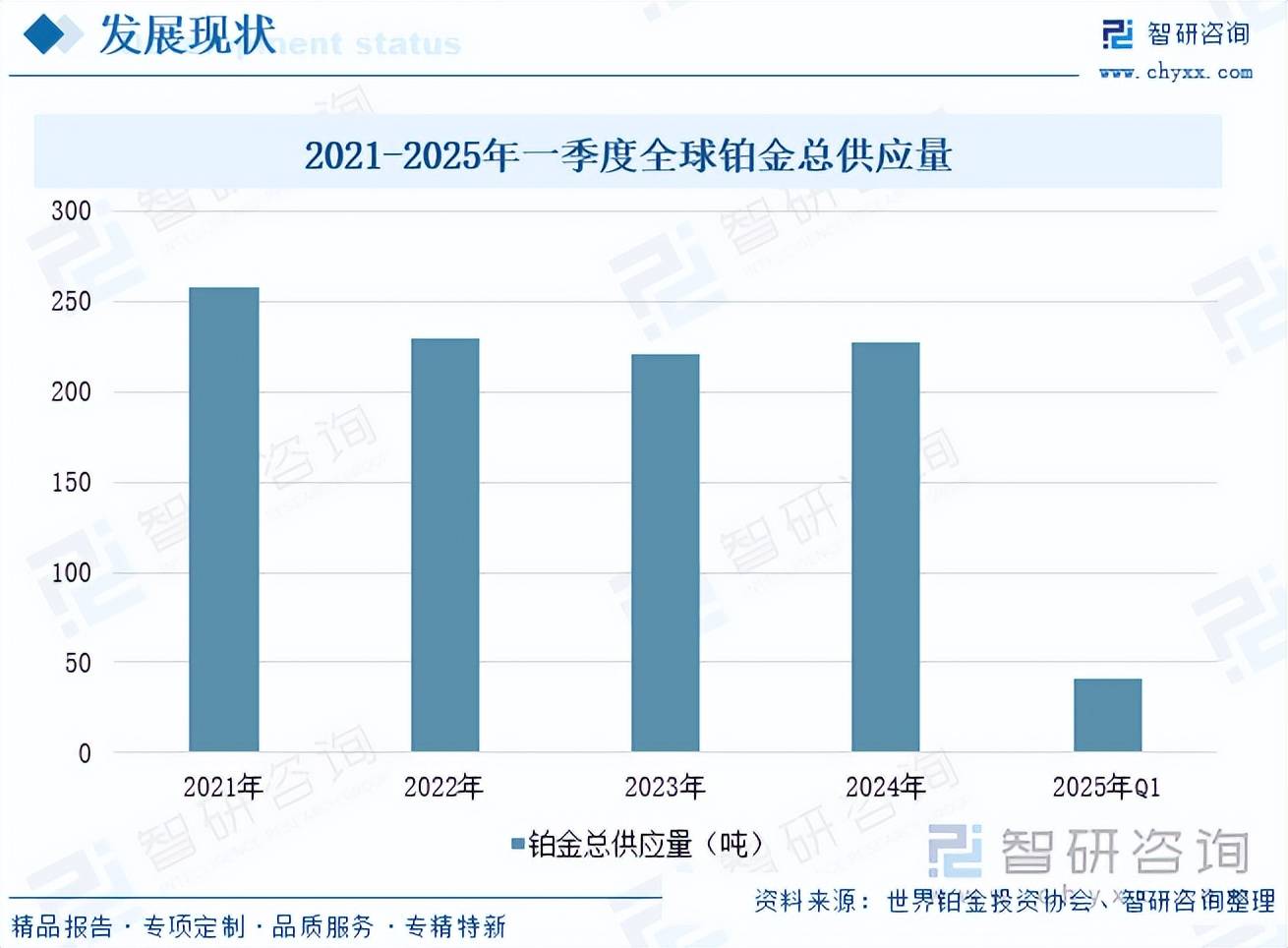

铂金是一种银白色硬质金属,它既是贵金属,又是工业金属。其在市场流通中主要以铂金锭和海绵铂两种形态存在,铂金锭(纯度通常为99.95%)常用于贵金属投资和储备,常见于银行和贵金属交易所的现货市场。海绵铂是将铂金制成粉末状,以增加表面积,海绵铂因其高表面积和化学活性,被广泛应用于汽车尾气催化剂和石油化工等领域。供给端,2022-2023年全球铂金供给量呈减少态势,2024年全球铂金总供应量小幅增长,为227吨,同比增长6吨;2025年一季度总供应量为41.3吨。铂金供给以矿山开采为主、回收供应为辅。近几年,铂矿产供给占总供应七成以上,2024年,由于南非和俄罗斯的产量高于预期,全球矿产铂金供应量同比增长了3.4%,达到181吨。回收端,2016至2019年全球铂金回收总量呈稳步增长,2020到2024年受疫情冲击、汽车报废周期推迟及回收体系受限等多重因素影响,全球铂金回收供给总量显著下行,到2024年降至约46吨。中国铂金供给主要依赖进口资源,其次为回收,矿产量较少。2024年我国铂金总供给量约118吨,其中进口占比超85%。需求端,下游应用领域持续发展及应用场景不断拓展带动铂金需求量稳步增长,2024年全球铂金需求量为258吨,同比增长5%。2025年第一季度全球铂金需求同比增长10%至64.5吨。铂金的需求端结构具有明显的工业品属性,其中,汽车催化剂需求是最重要的支撑来源,2024年,使用催化剂的轻型车辆(包括内燃机(ICE)汽车和混合动力汽车)和重型车辆的总产量分别下降2%和5%,导致汽车铂金需求量减少3吨,降至97吨。工业需求则集中于化工、玻璃、医药与电子电气等领域,2024年,工业需求量为77吨,较上年基本持平。而首饰需求则更依赖于宏观经济与消费信心。2024年,全球铂金首饰需求同比增加4吨,达到62吨。

相关企业:云南云宝铂钯矿业有限公司、金川集团股份有限公司、湖南百德金金属冶炼有限公司、美泰乐贵金属(苏州)有限公司、山东招金银楼有限公司、中国金币集团有限公司、深圳市粤亨珠宝有限公司、深圳市粤鑫贵金属有限公司、深圳市大润发珠宝首饰有限公司、深圳市金正金珠宝首饰公司、中国工艺集团有限公司

铂金是一种银白色硬质金属,它既是贵金属,又是工业金属。鉴于其熔点较之黄金(1768℃ vs 1064℃)更高,且自然界中极少存在天然铂。铂金比黄金更重或密度更大(21.5克/立方厘米vs19.3 克/立方厘米),并且惰性更强(不易起反应),从精炼金属的存量来看,铂金比黄金稀有30倍。其在市场流通中主要以铂金锭和海绵铂两种形态存在,铂金锭(纯度通常为99.95%)常用于贵金属投资和储备,常见于银行和贵金属交易所的现货市场。海绵铂是将铂金制成粉末状,以增加表面积,海绵铂因其高表面积和化学活性,被广泛应用于汽车尾气催化剂和石油化工等领域。

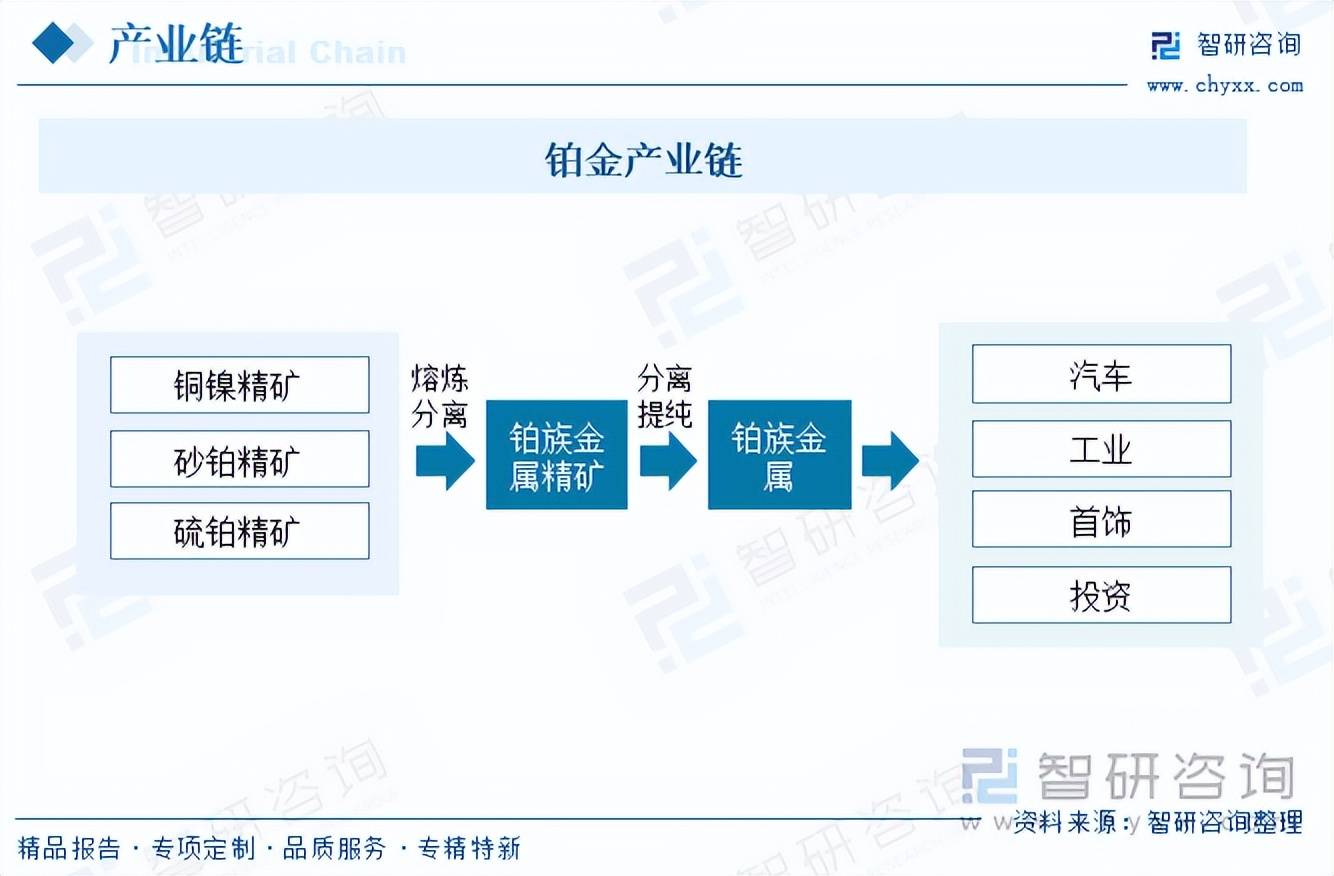

从产业链来看,上游环节主要包括铂金矿的勘探、开采和初步加工,铂金在自然界多呈伴生矿形态,主要赋存于天然铂、硫化矿及中化矿,常与铂族金属和铜镶等共生。中游环节涉及铂金的精炼和加工,将上游提取的粗铂金进一步提纯并制成各种工业和商业用途的铂金产品。主要包括铂金催化剂、铂金化合物、铂金电极、铂金板料等。下游环节主要涉及铂金产品的终端应用和消费市场,主要包括汽车领域、工业领域、首饰制作和投资领域。铂金产业上下游供应链呈“金字塔”分布。原料供应集中度高,话语权掌握在几家巨头手中,矿产商处于金字塔顶部;下游首饰、工业产品制造商和投资者在内的终端用户数量众多,则处于金字塔底部。产业分布属于典型的供应端“寡头垄断”市场结构,容易因上游矿产商减停产而催化价格上行弹性显现。

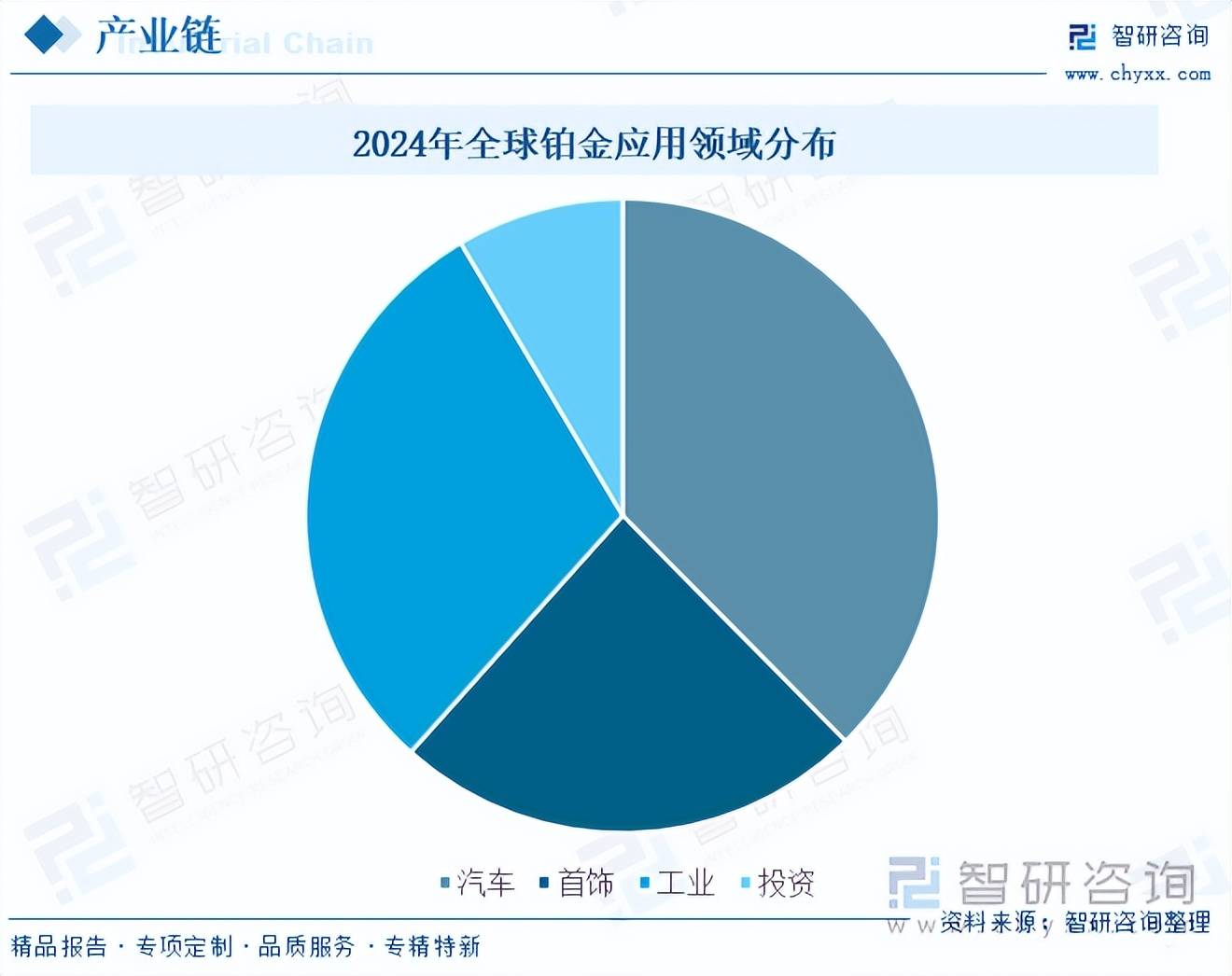

从下游应用来看,汽车为铂金最大应用领域,2024年占比38%,其次为工业领域,占比30%,首饰及投资领域分别为占比24%、9%。

供给端,2022-2023年全球铂金供给量呈减少态势,2024年全球铂金总供应量小幅增长,为227吨,同比增长6吨。2025年一季度总供应量为41.3吨,受矿产矿山供应缩减及回收量减少影响,预计2025年全年供应量将大幅缩减。

注:本文节选出自智研咨询发布的《研判2025!全球及中国铂金行业产业链、供给情况及市场需求量分析:下游需求稳步增长,中国高度依赖于进口[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询搜索查看。

了解更多铂金行业的深度研究分析和全面数据,请关注智研咨询发布的《中国铂金行业市场全景评估及投资战略研判报告》。本《报告》从2025年全国铂金行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国铂金行业发展运行进行了深度剖析,展望2025年中国铂金行业发展趋势。《报告》是系统分析2025年度中国铂金行业发展状况的著作,对于全面了解中国铂金行业的发展状况、开展与铂金行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事铂金行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更多

微信扫一扫